Los pagos electrónicos van a cambiar por completo la forma en la que compramos por Internet. A partir de ahora, con la nueva Ley Europea de Pagos Digitales (PSD2), no van a ser necesarias las tarjetas bancarias para hacer transacciones en línea. Las compras se podrán realizar en la misma web del ecommerce con mayor seguridad. A continuación te contamos las ventajas y desventajas del PSD2, la nueva ley de pagos.

La Unión Europea busca con esta ley unas relaciones más seguras, rápidas y liberalizadas, pero nosotros, como usuarios y consumidores, vamos a tener que enfrentarnos a algún que otro problema y acostumbrarnos a gestionar los pagos de una manera diferente.

Esta nueva norma europea (PSD2) actualiza la legislación anterior, la PSD (Payment Services Directive). La Directiva PSD se impuso por la Unión Europea en 2007 con el objetivo de regular el mercado de los pagos electrónicos en la zona euro y proporcionar un marco legal, donde debían operar todos los proveedores de servicios de pago digitales. Con esta regulación, se aumentaron los derechos y la seguridad de los consumidores al comprar online, además de la agilidad de los procesos de compra.

En pocos años, esta normativa quedó obsoleta ante el considerable aumento del comercio electrónico. Por este motivo, en el año 2015 la Comisión Europea creó una nueva norma para actualizar la PSD de 2007, la Directiva 2015/2366, conocida como PSD2. Ésta, es la que ahora se actualiza para ofrecer mayor seguridad al usuario.

¿Qué es el PSD2?

Como hemos explicado, la normativa PSD2 es la nueva ley de pagos digitales. Ésta tiene como objetivo avanzar y mejorar la regulación de las compras y la gestión del dinero en el mundo digital. Con el primer PSD (publicado en 2007) se dio un gran paso a la hora de reglar este tipo de transacciones, pero hubo quejas ya que la situación no quedaba tan clara como debía y se necesitaba una mayor profundización. Por este motivo, en 2015 se aprobó el PSD2 y en España se añadió a la legislación en el 2018.

Esta actualización se centra en el open banking (banco abierto), la liberalización real de los datos bancarios y del sector en general. Así se puede compartir información con terceros de la forma más segura posible. Con esta norma, el usuario tiene el poder de compartir sus datos bancarios con terceros (siempre que estos cuenten con su autorización) y de negarles el paso cuando lo desee.

Además, la ley ayuda a regular el sector de las Fintech y de los agregadores. Esto estaba en cierto limbo legal, y ahora, en el terreno de las compras supone un gran avance ya que se eliminan intermediarios entre tú, el banco y la tienda en cuestión.

¿Cómo afecta al usuario?

En positivo, ya que aumenta su seguridad. Antes, el proceso de verificación para realizar un pago electrónico se podía realizar a través de:

- La información física de la tarjeta (número, fecha de caducidad y código CVV)

- Un SMS con un código de verificación

Ahora, la UE implementa el sistema de seguridad SCA (Strong Customer Authentication) y obliga, tanto a las entidades bancarias como a los comercios electrónicos, a autenticar a una persona que realiza un pago en su plataforma de tres maneras diferentes y de las cuales debe asegurar dos. Esas tres formas son:

- Mediante el móvil o el DNI,

- Una contraseña

- Identificación de rasgos biométricos como la cara o una huella digital.

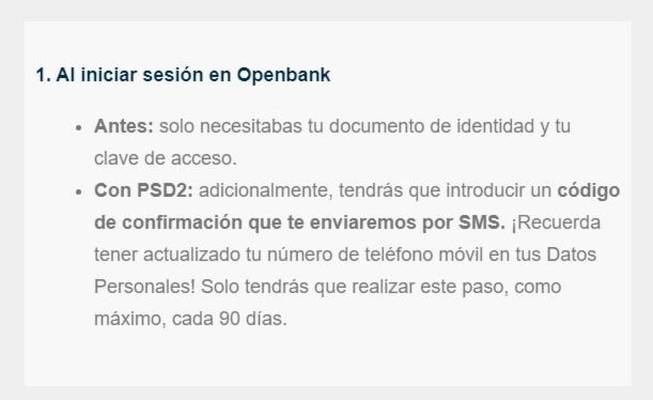

Por lo tanto, lo más habitual es que a partir de ahora todos los usuarios tengan que identificarse con su DNI, su clave de acceso y un código de confirmación mandado por SMS para poder acceder a sus cuentas. Este proceso, solo se realizará cada 90 días, el resto del tiempo podrán seguir entrando como de costumbre.

Con esta actualización, será mucho más sencillo instaurar los nuevos métodos de pago a través del teléfono móvil o de apps, puesto que ni los bancos ni los proveedores de medios de pago (Mastercard o Visa) tendrán un control tan férreo de la situación.

En caso de fraude, con esta nueva normativa se prevé una mayor protección de los consumidores. El usuario sólo será responsable de pagos no autorizados de hasta 50 euros, y a partir de esa cifra será el proveedor el que tendrá que hacerse cargo del importe defraudado. (Con la directiva anterior esa cantidad era de hasta 150 euros.) De esta manera, el proveedor tendrá que devolver el importe defraudado el mismo día en que se haya cometido el fraude, siempre que el usuario niegue haber autorizado la operación, o indique que es errónea, y la empresa no pueda demostrar lo contrario.

Los problemas

Todo son ventajas a la hora de realizar transacciones en línea, pero se plantea un problema. Algunos bancos y tiendas tienen que adaptarse a los nuevos procesos de pago más seguros, y mejorar la comunicación en el trío 'banco-tienda-usuario', y probablemente no van a llegar a tiempo. Ahora, el sector financiero está acordando con las autoridades nacionales planes de implementación más extendidos, para asegurar el cumplimiento de la norma sin efectos negativos para los pagos online. Por lo que muchos bancos y tiendas están a la espera de conseguir una prórroga por parte del Banco de España que, según recoge el periódico Cinco Días, será de entre 12 y 14 meses.

A pesar de que la normativa PSD2, la nueva ley de pagos, entró en vigor en España el 14 de septiembre de 2019, es posible que algunos comercios electrónicos y entidades bancarias no puedan ofrecer todos los servicios que se derivan de la directiva todavía.

Por otro lado, uno de los puntos más polémicos es que, como hemos explicado, la normativa te permite comprar en una tienda sin necesidad de tener a un banco como intermediario, pero la entidad financiera seguirá controlando parte del proceso.

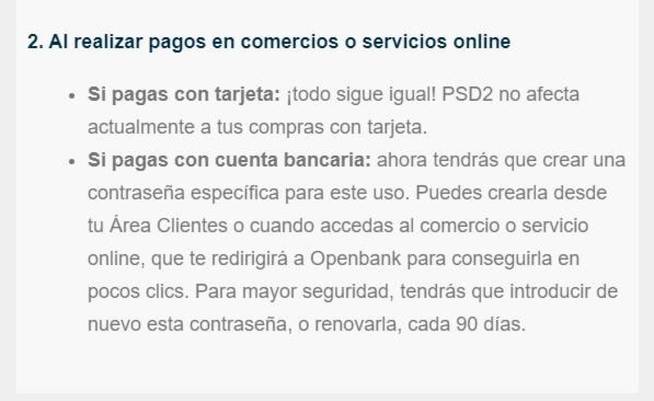

Si compras con una tarjeta de crédito todo seguirá como hasta ahora, pero si lo haces con una cuenta bancaria deberás crear una nueva contraseña especial para esa tienda y tendrás que renovarla cada 90 días.

Por último, para poder realizar este tipo de pagos y transacciones es imprescindible tener un móvil inteligente o, mejor dicho, un móvil que tenga al menos SMS. Esto se debe a que para la doble verificación, el uso de apps bancarias, y gran parte de las tiendas online, se necesita uno de estos dispositivos.